Consultando casas de câmbio

Por favor, aguarde

| Qual é a sua ocupação profissional? | |

| Receita bruta mensal | |

| Irá contribuir por quanto tempo? | |

| Qual a sua data de nascimento? | |

| Qual é o seu perfil de risco?

Refere-se à Tolerância ao Risco. "Conservadores"

toleram pouco risco e priorizam segurança nos investimentos e "Agressivos" consideram que perdas no curto prazo são momentâneas e necessárias para buscar retornos maiores. |

|

| Qual é o seu email? | |

Estamos calculando

Por favor, aguarde

Previdência Privada é uma forma de investimento para acumular patrimônio no longo prazo. Comparado com outras formas de investimento, a Previdência Privada é muito mais eficiente, especialmente pelos inúmeros benefícios tributários.

Além disso ele conta com uma outra grande vantagem, a facilidade para colocar em prática um plano de aportes recorrentes em bons fundos de investimento.

Isso ajuda basicamente dois grupos de pessoas:

Ou seja, é uma ótima solução para qualquer pessoa. Depois que você contratar o plano, mensalmente será debitado da sua conta o valor definido e será alocado na carteira de fundos que você escolheu.

Se o seu objetivo é investir para o longo prazo, a resposta é com certeza. Estudos deixam claro que os investimentos realizados via Fundos de Previdência Privada podem até dobrar o seu retorno com juros para um mesmo nível de risco.

Não entendeu?

O uso da Previdência Privada reduz a alíquota mínima dos impostos sobre seu rendimento financeiro de 15% para até 10%, elimina o pagamento antecipado via come-cotas, garante a redução do seu imposto de renda via investimento em PGBL e ainda permite que você troque de fundo de investimento sem ter que resgatar e reinvestir (com isso você posterga o pagamento dos impostos e pode compensar eventuais prejuízos com investimentos com um lucro futuro).

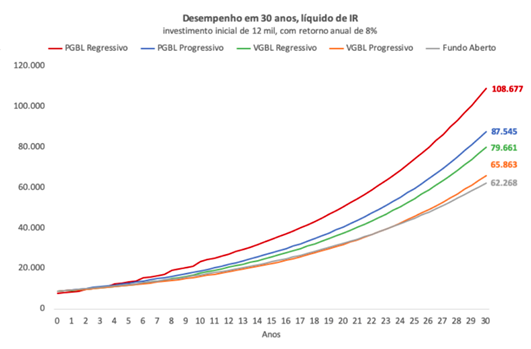

Para encerrar qualquer dúvida, veja o efeito da Previdência Privada no investimento de uma pessoa que tenha renda tributável de R$100.000,00. Para tanto vamos comparar o resultado de um investimento de R$12.000,00 em 30 anos em um fundo tradicional e esse mesmo fundo da previdência em uma das quatro opções acessíveis (PGBL e VGBL, Progressivo e Regressivo). Como os fundos possuem o mesmo risco e o mesmo retorno o resultado desta comparação nos indicará apenas se é melhor investir para o longo prazo dentro ou fora da Previdência Privada e em qual modalidade seria melhor para esse caso.

Fonte: Empiricus

Se você usou a melhor modalidade para o caso, do PGBL regressivo teve praticamente o dobro do retorno frente a um fundo de investimento tradicional com o mesmo perfil de risco e a mesma taxa de retorno de 8% ao ano.

Você prefere investir R$12.000,00 e ter R$108.677 no final ou R$62.258? Ganhar 3,86 vezes a mais o valor aplicado simplesmente porque escolheu o melhor meio de fazer o seu investimento.

Além disso você também precisará escolher o regime de tributação do seu plano. Que poderá ser progressivo ou regressivo.

Por fim, existe mais um importante passo para a correta contratação do seu investimento que diz respeito a qual fundo de investimento você irá investir.

A seguir vamos detalhar os 3 passos para você escolher o seu plano de Previdência Privada.

Um plano de previdência pode ser PGBL OU VGBL, e o que diferencia essas duas siglas que parecem ser tão complexas é apenas uma coisa: a forma de tributação. No caso do PGBL o imposto no resgate incide sobre o montante total acumulado(investimentos + juros. E em compensação permite que você deduza até 12% da sua renda anual tributável na declaração do imposto de renda ao optar pela declaração completa.

Já o VGBL não possui o benefício desta dedução. É a forma de você acessar todos os demais benefícios da previdência com exceção da dedução fiscal. Em função disso a tributação no momento do resgate incidirá apenas sobre a parte dos ganhos obtidos com os rendimentos auferidos na aplicação.

Cuidado! Existe uma explicação resumida sobre como escolher o melhor plano de Previdência Privada para você. Seguir este resumo à risca pode te custar muito caro. A explicação errada que vem sendo amplamente divulgada é que "PGBL é mais indicado para quem faz a declaração anual do imposto de renda no modelo completo e VGBL é destinado a pessoas que optam pela declaração simplificada do Imposto de Renda".

Essa simplificação é muito ruim porque faz com que muitas pessoas que deveriam usar o PGBL para reduzir seu IR deixem de fazê-lo.

O QUE NUNCA QUE TE CONTARAM É QUE MUITA GENTE QUE FAZ A DECLARAÇÃO SIMPLIFICADA PODERIA USAR O PGBL PARA PASSAR A FAZER A DECLARAÇÃO COMPLETA E ECONOMIZAR MUITO NO IMPOSTO DE RENDA.

CLIQUE AQUI PARA SABER QUANTO VOCÊ PODE ECONOMIZAR USANDO O PGBL

Isso tudo acontece porque o investimento que você faz no ano corrente, serve para abater da base de cálculo na declaração do próximo ano. Por isso você precisa entender agora o que precisa fazer para reduzir seu imposto de renda.

Até então isso era muito complexo, com a nossa CALCULADORA DO PGBL x VGBL ficou muito fácil. Com poucos cliques te mostramos o que é melhor para o seu caso.

Depois de fazer a escolha por PGBL ou VGBL vamos ao sistema de tributação: progressivo ou regressivo.

No sistema regressivo, as alíquotas de IR dependem apenas do prazo entre cada aporte e seu resgate. A alíquota começa em 35% e reduz cinco pontos percentuais a cada dois anos investidos, podendo chegar ao mínimo de 10% de alíquota após dez anos de investimentos. A grande vantagem é que esta é a menor alíquota de IR em qualquer tipo de investimento.

Já no regime progressivo, o resgate total ou parcial do plano terá alíquota de 15% cobrada na fonte e, na declaração de ajuste anual do ano seguinte, o recebimento entra como parte da sua renda tributável, somando ao seu salário, recebimento de aluguéis, bônus e etc. Portanto as alíquotas vão de 0% a 27,5%, a depender da sua renda tributável total.

RESUMO:

PGBL PROGRESSIVO

PGBL REGRESSIVO

VGBL PROGRESSIVO

VGBL REGRESSIVO

Vamos comentar agora qual a nossa visão a respeito desse tipo de investimento e como acreditamos que ele deve ser encarado numa carteira de investimentos.

A maioria das pessoas acredita que o investimento em previdência deve ser deve ser tratado como algo conservador, já que tem como objetivo a aposentadoria.

Basicamente a questão tributária beneficia o investidor que carrega o investimento por prazos mais longos. Se o horizonte de investimento é de longo prazo, então o melhor a se fazer é procurar investir em estratégias que possam oferecer o maior potencial de risco/retorno.

Você pode então escolher entre fundos de previdência de renda fixa, multimercado ou ações. Mas tenha clareza que por ser a ponta mais longa do seu portfólio consequentemente é o pedaço da sua carteira de investimentos que pode ter maior aceitação a risco.

O seu retorno dentro da Previdência Privada vai depender fundamentalmente dos fundos que você selecionar para compor os seus investimentos.

Vale sempre lembrar que retornos passados não são garantia de retorno futuro.

Então aqui vão algumas opções:

Existem dois pontos fundamentais para você entender o tamanho dos aportes mensais que você precisará para alcançar sua liberdade financeira:

Em uma carteira bem estruturada com boa relação de risco e retorno para o prazo investido, projetamos que você necessite aportar 12% da sua renda mensal para alcançar sua liberdade financeira em 30 anos. Caso pretenda acelerar este plano para um prazo de 20 anos você terá que investir cerca de 30% da sua renda mensalmente.

Na declaração do Imposto de renda é fundamental lançar seus investimentos em Previdência Privada da maneira correta.

Existe uma diferença muito importante na forma de declarar seus aportes em planos PGBL e aqueles feitos nos planos VGBL.

Os aportes realizados no PGBL servem para deduzir da sua base de cálculo e por isso devem ser declarados na ficha “Pagamentos Efetuados” e você deve escolher a opção "36 – Previdência Complementar".

Já os aportes realizados em planos VGBL precisam ser declarados na ficha de Bens e Direitos escolhendo a opção "97 – VGBL – Vida Gerador de Benefício Livre".

Se o horizonte de investimento é de longo prazo, com a queda recente da Taxa Selic você necessariamente precisa buscar investimentos com maior nível de risco, composto por fundos multimercados e de ações para obter melhores retornos.

Contudo se você estiver investindo na Previdência Privada com um horizonte mais curto, como por exemplo questões de sucessão patrimonial, tenha mais parcimônia e busque uma composição com menor risco.

Alguns dos maiores benefícios da Previdência Privada estão atrelados ao tempo. Quanto mais prazo para pensar em usar o dinheiro, maiores os benefícios. Por isso é tão importante para os mais jovens.

Além disso você pode aproveitar as contribuições realizadas em nome dos seus dependentes para aproveitar as vantagens de dedução fiscal para você.

Para fazer a Previdência Privada para seus filhos é muito simples, bastando fornecer os dados cadastrais da criança e do seu responsável legal. Tudo de maneira muito simples e as contribuições ficaram no nome da própria criança.

Você não necessariamente precisa escolher entre eles. Eles podem ser complementares e envolvem aspectos diferentes.

Se você é funcionário de uma empresa e ganha mais do que o teto do INSS saiba que irá precisar de uma Previdência Privada para complementar sua receita no momento da aposentadoria.

Para aqueles que podem escolher entre contribuir com o INSS ou com a Previdência Privada, existe uma clara vantagem da Previdência Privada em relação a flexibilidade dos planos e a possibilidade da seleção de investimentos com rendimentos muito superiores aos do INSS.

A portabilidade de fundos de Previdência Privada é um dos grandes benefícios desta estrutura.

Com este mecanismo você consegue migrar seus investimentos dentro de uma mesma modalidade (PGBL ou VGBL) para outro fundo sem a necessidade de resgatar e aplicar novamente.

Isto aumenta a eficiência tributária dos investimentos em Previdência Privada.

É uma ótima solução para você alterar sua Previdência Privada atual para a melhor solução existente para o seu caso.